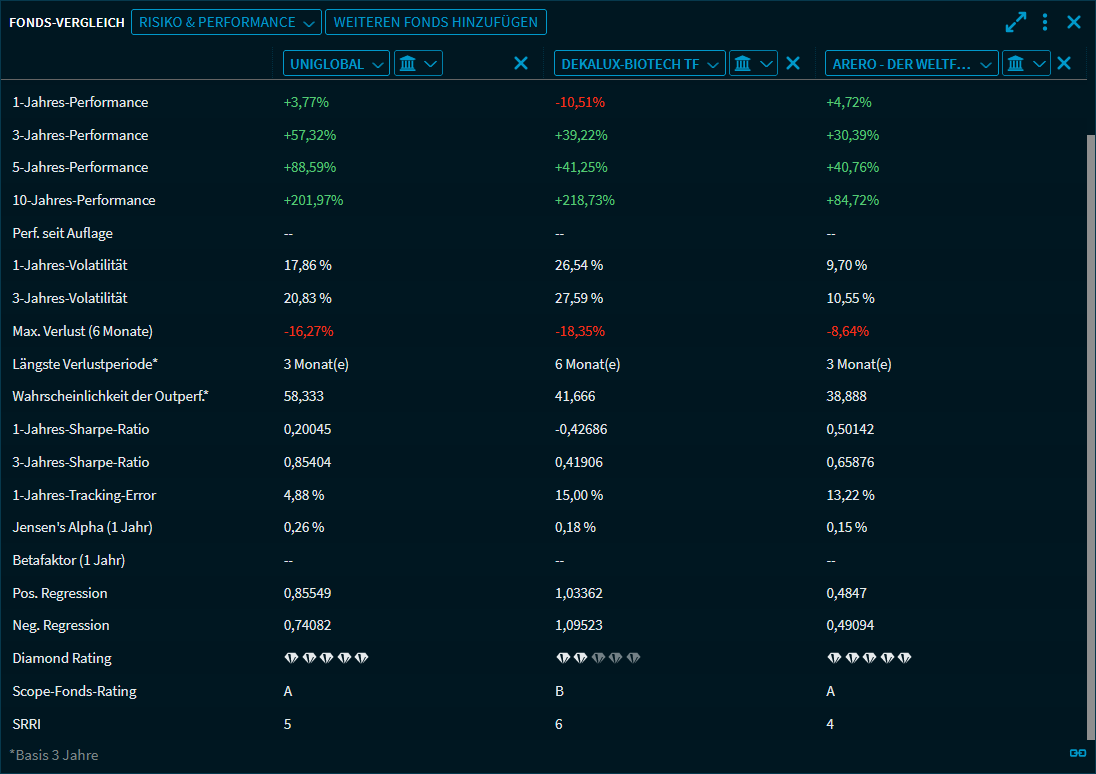

Wählen Sie in der oberen Auswahlliste die Ansicht "Risiko & Performance", dann werden die ausgewählten Fonds bezüglich der wichtigsten Performance- und Risikokennzahlen verglichen.

Die Kennzahlen im Einzelnen:

-

1-Monats-Performance

-

6-Monats-Performance

-

Performance lfd. Jahr

-

1-Jahres-Performance

-

3-Jahres-Performance

-

5-Jahres-Performance

-

10-Jahres-Performance

-

Performance seit Auflage

-

1-Jahres-Volatilität

-

3-Jahres-Volatilität

-

Max. Verlust (6 Monate)

-

Längste Verlustperiode (Monate, Datenbasis 3 Jahre)

-

Outperformance-Wahrscheinlichkeit (3 Jahre)

Die Wahrscheinlichkeit der Outperformance ist definiert als Quotient aus Anzahl der Perioden mit positiver Outperformance und Anzahl der Betrachtungsperioden n in einem Zeitraum von n Perioden. -

1-Jahres-Sharpe-Ratio

-

3-Jahres-Sharpe-Ratio

-

1-Jahres-Tracking-Error

Der Tracking-Error ist definiert als annualisierte Standardabweichung über n Stichprobenperioden der Differenzenzeitreihe von Wertpapierperformance und Basispapierperformance. -

Jensen-Alpha (1 Jahr)

Diese Kennzahl kann als Bewertungsmaßstab für die Leistung des Managements (eines Fonds) bezogen auf die risikoadjustierte Benchmarkrendite herangezogen werden. Dabei gilt, dass ein positives Jensen-Alpha eine Outperformance impliziert. Die Höhe des Jensen-Alpha symbolisiert den Mehrertrag, der durch das Aktiv-Management des Fondsmanagers erzielt werden konnte. -

Betafaktor (1 Jahr)

Um das Beta zu ermitteln, teilt man die Volatilität eines Wertpapiers durch die Volatilität der Benchmark und multipliziert das Ganze mit der Korrelation zwischen beiden Wertpapieren. -

Positive Regression

-

Negative Regression

-

Diamond Rating

-

Scope-Fonds-Rating

-

SRRI (Synthetic Risk and Reward Indicator)