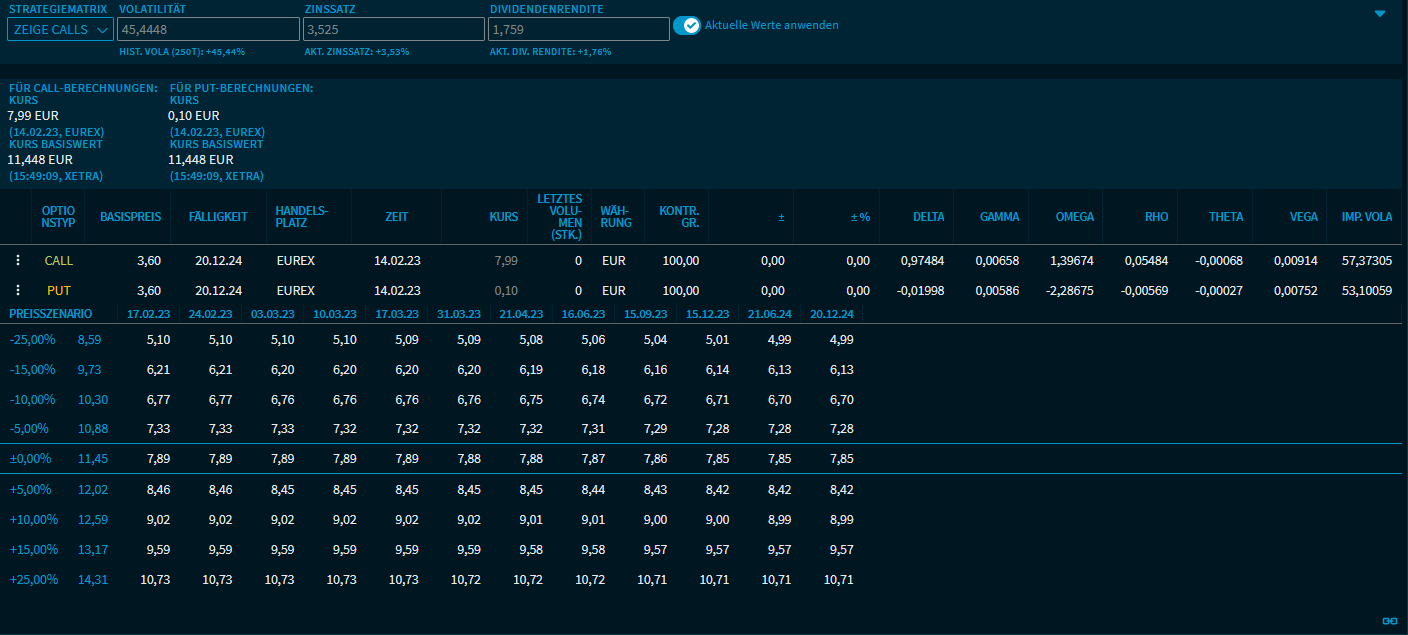

Strategiematrix

Unterhalb der Optionsliste finden Sie die Strategiematrix. Diese separate Matrix verfügt über einen eigenen Filter- und Einstellungsbereich.

Die Strategiematrix berechnet den Fairen Preis für verschiedene Szenarien und Laufzeiten.

Abhängig davon werden dann die einzelnen Preisszenarien für den in der Optionsliste ausgewählten Basispreis bzw. für die ausgewählte Fälligkeit berechnet.

Im Filterbereich für die Strategiematrix stehen Ihnen im Einzelnen folgende Filtermöglichkeiten zur Verfügung:

Filter | Beschreibung |

|---|---|

Anzeige | Wählen Sie hier zunächst aus, ob Sie Calls oder Puts analysieren möchten. |

Volatilität | Geben Sie hier den gewünschten Prozentwert für die Volatilität ein. Standardeinstellung sind 30 Tage. Einer der wichtigsten Faktoren zur Berechnung des Optionspreises ist die Volatilität. Unterschieden wird zwischen der historischen Volatilität und der für die Zukunft angenommenen Volatilität (implizite Volatilität): Die historische Volatilität misst die Schwankungsintensität (Standardabweichung) eines Basiswertes über einen bestimmten Zeitraum in der Vergangenheit, zum Beispiel 250 Tage. Die Angabe erfolgt in Prozent per annum. Die historische Volatilität ist zur Berechnung von Optionspreisen jedoch nur bedingt geeignet, denn entscheidend hierfür ist die zukünftige Volatilität des Basiswerts. Sie kann von den Marktteilnehmern nur geschätzt werden, wobei als Grundlage der Schätzung die historische Volatilität genutzt wird. Je höher die Volatilität geschätzt wird, desto höher ist auch der Optionspreis. Aus jedem angebotenen Optionspreis – Bid oder Ask – sowie aus jedem Handelspreis kann zurückgerechnet werden, mit welcher Volatilität dieser Optionspreis berechnet wurde. Diese im Optionspreis enthaltene Volatilität wird als implizite Volatilität bezeichnet. |

Zinssatz | Geben Sie hier die Höhe des aktuellen Zinssatzes für die Berechnung ein. Als Zinssatz wählen Sie i. d. R. den kurzfristigen – für die Optionslaufzeit relevanten – inländischen Refinanzierungssatz aus. In der Praxis wird hier häufig mit der so genannten Repo-Rate gerechnet. |

Dividendenrendite | Geben Sie hier die Höhe der Dividendenrendite für die Berechnung ein. |

Aktuelle Werte anwenden | Aktivieren Sie diesen Schalter, um die (darunter angezeigten) aktuellen Werte für Volatilität, Zinssatz und Dividendenrendite zu übernehmen. |

In der Strategiematrix werden dann für die Einstellungen die Kennzahlen für Call und Put berechnet und verschiedene Preisszenarien angezeigt.

Hier erfahren Sie auch weitere Details zu den darüber aktuell ausgewählten Optionen. (Die betreffende Zeile ist in der Optionsliste markiert.)

Die der Berechnung zugrundeliegenden Kurse von Basiswert, Call und Put können Sie in der Strategiematrix über die Einstellungen des Widgets ein- und ausblenden:

Für Laufzeit bzw. Fälligkeit und Basispreis (Strike) von Call und Put finden Sie folgende Informationen:

- Optionstyp (Call oder Put)

- Basispreis

- Fälligkeit

- Handelsplatz

- Letzter Kurs

- Letztes Volumen (Stk.)

- Währung

- Kontraktgröße

- Absolute Veränderung zum Vortag ("+/-")

- Prozentuale Veränderung zum Vortag ("+/- %")

- Zeit der letzten Aktualisierung

- Optionskennzahlen Delta, Gamma, Omega, Rho, Theta und Vega

- Implizite Volatilität

Informationen zu Kennzahlen finden Sie im Börsenlexikon.

Berechnet werden die Preise für folgende mögliche Kursentwicklungen des Basiswerts:

- -25 %

- -15 %

- -10 %

- -5 %

- Unverändert

- +5 %

- +10 %

- +15 %

- +25 %

Schalten Sie über die Auswahlliste "Anzeige" zwischen den beiden Optionstypen um. Standardeinstellung ist "Zeige Calls".

Beispiel: Preisszenarien für Calls mit Basispreis 40 und Fälligkeit 21.06.2024