Kovarianz

Typ

Vergleichsindikator

Beschreibung

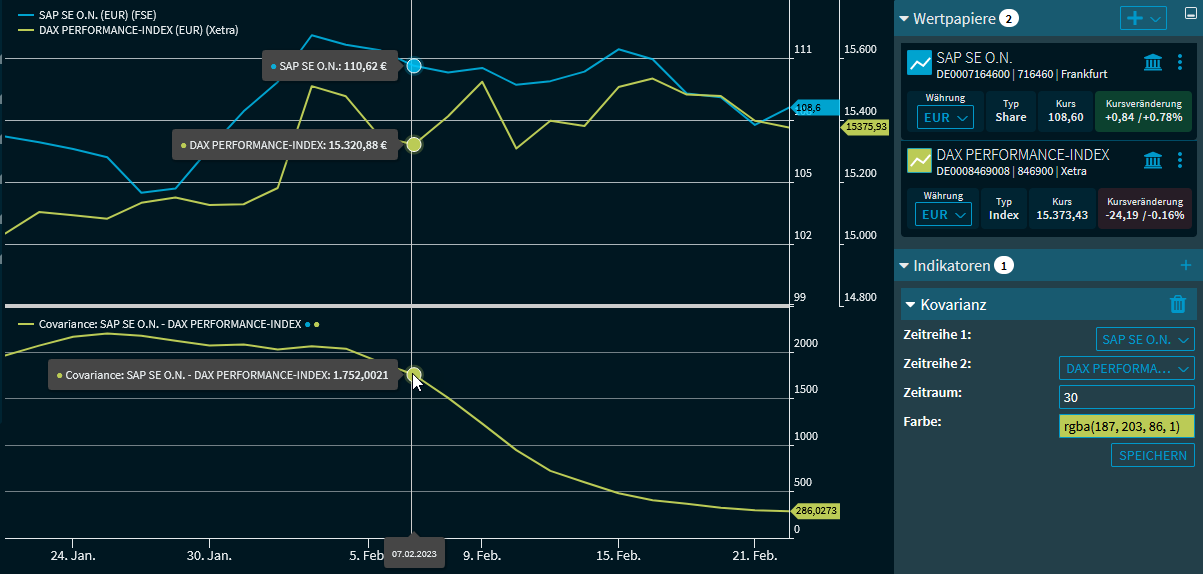

Der Indikator "Kovarianz" berechnet die Kovarianz zwischen zwei Wertpapieren. Voraussetzung ist also, dass mindestens zwei Wertpapiere (bzw. mindestens zwei Zeitreihen) im Widget "Chart-Analyse" eingeblendet sind. In den Einstellungen des Indikators wählen Sie dann die gewünschten Zeitreihen bzw. Wertpapiere aus.

Die Kovarianz zeigt die Relation zweier Werte. Eine positive Kovarianz bedeutet eine positive Abhängigkeit, eine negative Kovarianz bedeutet eine inverse Beziehung der beiden Werte.

Formel/Berechnung

Cov(x,y) = Σ [(xi - xm) * (yi - ym)] / (n - 1)

wobei:

xi = ein Datenpunkt (Ausprägung)

xm = Der Durchschnitt der x-Datenpunkte

yi = ein mit Datenpunkt xi korrespondierende Datenpunkt

ym = Der Durchschnitt der y-Datenpunkte

n = Anzahl der Datenpunkte

Parameter

- Zeitreihe 1

- Zeitreihe 2

- Zeitraum: Standardeinstellung 30 Perioden

Beispiel: Kovarianz